- ב"ה ימות המשיח!

- י"ח אב התשפ"ו (01.08.2026) פרשת עקב

והרי התחזית: ריבית ברצפה וכלכלה בשמים

מי יעלה ומי ירד • לאן תוביל אותנו השנה החדשה, שפתיחתה מלווה בהתפרצות קורונה מחודשת, במישור הכלכלי • לאן ילכו הריביות, מה הסיכון בשוק הנדל"ן, ומה קורה בבורסה • כשכסף יהיה כמו מים

- אריק לוזון

- 0

- כ' תשרי התשפ"ב, 26.09.2021, 17:17

")

")

בעומדנו בפתיחת השנה החדשה, נהוג לערוך תחזית על הציפיות מהשנה, וכמובן לראות איך שלמעשה תהליכים או ממצאים שנראים טבעיים לחלוטין, הינם הגשמת יעודי הגאולה בפועל ממש.

ללא ספק הגורם הבולט והעיקרי היום זו מגיפת הקורונה, שממשיכה לשלוט במהדורות החדשות בעולם ולהשפיע בצורה משמעותית על המצב הכלכלי העולמי. להזכיר שבתחילת המגיפה, רוב מדינות העולם כפו על עצמם סגר, השבתה כמעט מוחלטת של הפעילות הכלכלית של המדינה, למעט תחומים חיוניים, דבר שפגע קשות בכלכלה. תוצאות הסגרים הנ"ל, עדיין ניכרות בכלכלות העולם, שמתקשות לחזור למצב ששרר טרום הקורונה. בנסיון להתמודד עם ההאטה של הפעילות הכלכלית במדינות, אחד הצעדים שננקטו על ידי מרבית מדינות העולם זו הורדת הריבית לרמה אפסית. בכדי להבין מה משמעותה והשפעתה של ריבית אפסית, נצטרך להקדים הסבר קצר.

הריבית (שנקבעת על ידי הבנק המרכזי של כל מדינה - הגורם האמון על המדיניות המוניטרית או במילים פשוטות – אחראית על הכסף במדינה), זה למעשה מחיר הכסף. באמצעות הריבית, הבנק המרכזי שולט על כמות הכסף שנמצא בידי הציבור. כאשר הבנק מעוניין להפחית את כמות הכסף אז הוא מעלה את הריבית ובכך "מעודד" את הציבור להפקיד את הכספים בבנק, בפקדונות ותכניות חסכון ובתמורה הציבור יכול להרוויח את הריבית על הכסף, דבר הגורם בהמשך ירידה בכמות הצריכה של מוצרים וכדומה שצורך הציבור. ולאידך, כאשר הבנק המרכזי מעוניין להגדיל את הכסף בידי הציבור, הריבית תרד לרמה כזאת שלא יהיה כדאי להכניס לחסכון, ובכך יגדל הכסף שבידי הציבור שישתמש בו לצריכת מוצרים.

מה קורה שהציבור מבזבז יותר מדי כסף? תופעה זו מכונה אינפלציה, או עליית מחירים. אינפלציה (במקור באנגלית inflation) פירושה המילולי זה ניפוח, זו תופעה שמתרחשת כאשר יש עלייה בביקוש למוצרים, או לאידך מחסור בחומרי גלם בסיסיים אשר גורמים לעלויות היצור להתייקר ובכך גם למחיר, או שניהם יחדיו. משמעות עליית המחירים היא, שכח הקניה של הכסף כבר שווה פחות, כלומר עם אותו סכום כסף הצרכן יכול לקנות פחות. למשל אם 10 שקלים היו קונים מנת פלאפל עם פחית שתייה, אינפלציה תגרום לכך שעם אותם 10 שקלים תוכל לקבל מנת פלאפל אבל בלי פחית שתיה, כלומר כח הקניה ירד או שווי הכסף נשחק. לסיכום, כאשר הציבור צורכים יותר מדי, ובכך גורמים לעליית המחירים, שלמעשה שוחק את ערך הכסף, הבנק המרכזי יפעל לצמצם את התופעה על ידי עליית הריבית, ובכך הציבור יבזבז פחות והמחירים ירדו. ולאידך, אם הפעילות הכלכלית מתמעטת, הבנק ינסה לגרום לציבור לצרוך יותר על ידי הורדת הריבית, ובכך הציבור ימשוך כסף מחסכונות, ויקנה מוצרים שיצמיחו את הכלכלה.

השפעות הסגר

אך מה קורה כשאין כלל פעילות כלכלית, כמו במקרה של סגר מוחלט? במצבי קיצון הבנק יוריד את מחיר הכסף לאפס, או לאידך יגדיל מאד את הריבית עם המחירים עולים מדי הרבה, על מנת לבלום את העלייה.

נשמע טוב, לא? אלא שאין הכרח שהציבור יעשה כפי שהבנק המרכזי מכוון. וכאשר יש לו כסף נזיל ביד, יתכן מאד שבמקום לצרוך מוצרים ולהביא לצמיחה והנעה של הפעילות הכלכלית במדינה, האזרח הפשוט יחפש להשקיע את כספו על מנת להניב רווחים נאים לעצמו. את התופעה הזאת רואים בצורה חזקה מאד בשני מישורים עיקריים - השקעה בנדל"ן ובבורסה - שעליהם נדבר בהמשך.

על פי האמור לעיל, כל זמן שהפעילות הכלכלית במשק לא חזרה למצב טרום קורונה או על כל פנים מראה סימני התחזקות, צפוי שהבנק המרכזי ימשיך להשאיר את הריבית ברמה אפסית. משמעות הדבר שמחיר הכסף ימשיך להיות זול, ושניתן למשל לקחת הלוואות בזול. וכאמור, דבר שחלק מהציבור מנצל בכדי לנסות להניב רווחים מאפיקי השקעה שונים. אם זאת חשוב לציין, שעלייה בלתי צפויה ברמת האינפלציה יכולה לגרום לבנק המרכזי לעלות את הריבית מוקדם מהצפוי, ובמצב שהפעילות הכלכלית טרם חזרה לעצמה בצורה מלאה כמו טרום הקורונה, בכדי לבלום את עליית המחירים ושחיקת ערך הכסף. הדבר עלול לגרום לתגובה של משיכת כספים באפיקי השקעה שונים כגון הבורסה וכדומה, ועלול לגרום למשבר פיננסי גדול. אך עוד חזון למועד.

נמצא הפתרון למצוקת הדיור

כאמור אחד מאפיקי ההשקעה המושכים ביותר כיום זה תחום הנדל"ן. יתרונות ההשקעה בנדל"ן, הם שכמעט בוודאות מדובר בהשקעה ללא סיכון, שתמורת הכסף מקבלים נכס מוחשי, שניתן להשכיר לכל המרבה במחיר וכעבור זמן אף למכור את הנכס במחיר הגבוה מאשר היה בעת הקנייה. כלומר מי שמחפש להנות מרווח נאה מבלי לסכן את כספו, יפנה לתחום הנדל"ן. עד כאן נשמע מצויין, למה למעשה לא כולם עושים כך? מה שמביא אותנו לאחת החסרונות של השקעה בנדל"ן, הסכום הגבוה הנדרש על מנת לקנות נכס. בישראל, באם אין לך כמובן את כל הסכום במזומן לקנות את הנכס, לרוב תצטרך לקחת משכנתא (הלוואה ארוכת טווח בסכום גבוה ובריבית נמוכה יחסית בגלל שעבוד הנכס). כמובן שלא נותנים משכנתא על סך כל שווי הנכס, ונדרש מהאזרח הפשוט להביא לכל הפחות 30% מערך הנכס מהונו האישי. דבר שלעיתים יכול להגיע לכמה מאות אלפי שקלים. בהחלט לא סכומים שיש לכל אחד, זמין לשימוש. מעבר לכך, מחיר הנכס לא יעלה באופן מיידי, ונדרש זמן להנות מהפרשי מחירים בין הקנייה למכירה. דבר שלעיתים יכול לקחת כמה שנים. לכן אין רווח מיידי או מהיר בסוג כזה של השקעה.

אם נחזור חזרה לריבית אפס, אז כאן נכנסים אלה שיש להם כסף נזיל ויכולים לקחת הלוואות בזול למטרות השקעה. מכיוון שהם לא רוצים לסכן את כספי ההלוואה לכן הם פונים לאפיק הנדל"ן: קונים נכס ומשכירים אותו כאמור לכל המרבה במחיר. מכספי ההשכרה משלמים את תשלומי המשכנתא, שלרוב יהיו נמוכים מגובה השכירות וכך מרוויחים את ההפרש, ומחכים ששווי הנכס יעלה ומוכרים במחיר הגבוה ממה שקנו.

היצע וביקוש

כאן צריך להכניס למשוואה את נושא הביקוש והיצע. כמו כל דבר שמוצע למכירה, המחיר יקבע על פי הביקוש לדבר. באם יש ביקוש גדול מאד ואין הרבה מהמוצר, המחיר יהיה גבוה. לאידך, באם אין כלל ביקוש לדבר, אז ניתן יהיה לקבוע מחיר מאד נמוך, כי רק במחיר נמוך יסכימו לקנות אם בכלל.

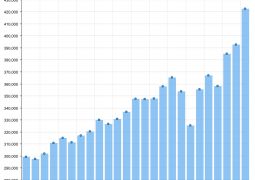

כבר למעלה מ-10 שנים, אנו ערים לתופעה שמכונה 'מצוקת הדיור'. הרבה משפחות טריות מחפשות לרכוש לעצמם דירה למגורים, אך המחירים של הדירות עלו מאוד בגלל האמור לעיל, כך שאין באפשרותם לקנות בגלל הצורך בהון אישי גבוה, כנ"ל. בנוסף, קוני הדירות לצורך השקעה, מגדילים את רמת הביקוש לדירות, ובכך גורמים לעליית המחיר של נכסי הנדל"ן. כתוצאה מכך, ראינו שמחירי הדירות עלו במעל מאה אחוז ואף בכמה מאות אחוזים בערים מסוימות.

על מנת להתמודד עם המצב הנ"ל, הוצעו ואף בוצעו מספר הצעות, מביניהם: תנאים מועדפים למשפחה ללא דירה בבעלותה או שזו הדירה הראשונה שהיא קונה, תכנית מחיר למשתכן שהגביל באופן כפוי את מחירי הדירות בפרוייקטים שהיו תחת התכנית, מענקים שניתנו על מעבר לערים בפריפריה, ועוד. אך חרף כל המאמצים, מחירי הדירות לא ירדו ואף עלו.

אך אל יאוש, נמצא הפתרון למצוקת הדיור שיוריד את המחירים!

האם הפתרון יעיל?

נחזור לנושא ביקוש והיצע, אך לפני כן שאלה פשוטה, מה עושים כשיש יותר ביקוש מהיצע ורוצים להוריד מחירים? התשובה: מגדילים את ההיצע. כל כך פשוט. למעשה כמות הדירות המוצעות למכירה מדי שנה בישראל, לא מכסה את הביקוש ואף פחות מזה. לכן יש עלייה גדולה במחירים. בסך הכל צריך להגדיל את ההיצע של הדירות שיגבר על הביקוש, ובכך מחירי הדירות ירדו. נשמע פשוט, כן. בטח אתם שואלים, אז למה אף אחד לא חושב על זה קודם?! אז הנה הקאצ' בעלילה. למעשה כל מי שרכש דירה בשנים האחרונות, קנה אותה בדרך כלל במינוף גבוה, הכוונה שרוב הקנייה ממומנת על ידי כספים חיצוניים (של הבנק וכו') ולא מהונו האישי. מה יקרה עם ערך הנכס ירד, ויהיה פחות משווי ההלוואה? פשוט מאד - כבר לא שווה לשלם על הנכס. האזרח הפשוט יעדיף להפסיק לשלם כי מחיר הנכס לא שווה את גובה ההלוואה. עכשיו אם זו תופעה חד פעמית לא נורא, אך כאשר מדובר באלפי ועשרות אלפי דירות, הדבר יביא לקריסה של תחום הנדל"ן, ולנזק אדיר לכלכלה, ואף יתכן לקריסה של בנקים.

האמת לא צריך לדמיין מה יקרה, כי התופעה כבר קרתה בארה"ב בשנת 2008. המחירים בשוק הנדלן בארה"ב עלו שחקים, כי היה ניתן לקנות דירה ב-100% מימון מלא מהבנק, ואף לקבל יותר כסף לצורך שיפוץ הנכס, מבלי שהוצאת שקל אחד (דולר במקרה זה של ארה"ב) מהכיס. אך כשמחירי הדירות החלו לרדת, מה עשו האזרחים? פשוט אמרו לבנק קח את הנכס אינני מעוניין לשלם יותר. זה הביא למשבר אדיר במערכת הבנקאות בארה"ב, שנתקעו עם נכסים שאף אחד לא רצה, מה שמכונה משבר ה'סאב פריים'. עד כדי כך, שממשלת ארה"ב הצטרכה להציל חברות פיננסיות מקריסה, בכדי למנוע אסון ממשי.

לסיכום, ועל אף התקוות הגדולות, ניתן לצפות שמחירי הדירות לא ירדו ואף ימשיכו לעלות, ואם כן ירדו לא מעבר לאחוזים בודדים של ממש בגלל המוסבר לעיל, אבל בטח לא יגיעו לרמה שהיה לפני 10 שנים.

כסף זורם כמים

תחום נוסף שמושפע מאד מריבית אפס, זו השקעה בבורסה. למעשה משמעות המצב של אפס ריבית, היא שמחד אין איפה לחסוך את הכסף, כי לא מקבלים תמורת החסכון כלום, ולכן יש צורך לחפש אפיקי השקעה אחרים. לאידך, ניתן לקחת הלוואות בזול בגלל הריבית האפסית, שניתן להשתמש לצורך השקעה ולהפיק רווחים.

הקדמה קצרה. הבורסה זה למעשה סוג של שוק, שבו מרוכזים כל המוכרים וקונים. רק במקום שהאזרח הפשוט יפנה באופן פרטי למחזיק מניות של חברה מסויימת, ויתן לו הצעת מחיר, ויתנהל משא ומתן עד שתיסגר עסקה אם תיסגר בכלל, הבורסה עושה את כל העבודה בשביל האזרח הפשוט. בו מרוכזים כל ההצעות לקניה ומכירה של מניות של חברות שעברו את תנאי ההנפקה של הבורסה. ואכן מדובר לרוב בחברות אשר יש להם פעילות עסקית, ותחזית לצמיחה וגידול ברווחי החברה. למעשה האזרח הפשוט יכול דרך הבורסה לקנות חלק בחברה ענקית, ולהנות מרווחי החברה, ובכך להחזיר לעצמו את ההשקעה ועוד ברווח.

היתרון הגדול בהשקעה בבורסה זה שאין צורך בסכומים גדולים על מנת להשקיע, להבדיל מנדלן. ניתן להשקיע אפילו בכמה מאות שקלים בודדים, כמובן שהרווח בהתאם לגודל ההשקעה. חשוב לציין שלא מדובר בקזינו או בהימור. קנייה של מניה פירושה, להיות חלק מבעלי החברה. כמו בעל עסק לכל דבר ועניין.יחד עם זאת אם קנית רק מניה אחת, מתוך כמה מליוני מניות, ההשפעה שלך היא אפסית, אך אופן ההתנהלות צריכה להיות כמו עסק לכל דבר. לבדוק דוחות כספיים, התנהלות של ההנהלה של החברה, תחזית לצמיחה וכו'. אחרי כל זה, אם מצאתם שנכון להשקיע אז ניתן לקנות דרך הבורסה מניות ממי שמוכן למכור. כמו בעסק יש אפשרות להרוויח באם העסק מצליח, לאידך, באם העסק לא מצליח ניתן גם להפסיד. זה המשמעות של להיות חלק מהבעלים, אתה נושא באחריות ותוצאות העסק.

כאן נכנסת הריבית, בסביבת ריבית אפסית, משמעות הדבר שיש הרבה מאד כסף נזיל, שמוכן לשימוש בכל מיני אפיקי השקעה. הסכום הנמוך יחסית שנדרש להשקיע במניה, ופוטנציאל הרווח הגדול ויחסית יותר מהיר, מאפיק הנדל"ן למשל, הופך את ההשקעה לבורסה אטרקטיבית במיוחד. וכאן ראינו בשנה החולפת עלייה חדה מאד במדדי הבורסות הגדולים בעולם, בחלק מן המקרים בקרוב למאה אחוז לעומת השנה הקודמת ואף יותר.

הכסף הזול שמוזרם למדדים בחיפוש אחר תשואות נאות, ימשך סביר להניח גם בחודשים הקרובים לכל הפחות עד סוף השנה הלועזית, כמובן בהיעדר אירוע חריג במיוחד. כל עוד הריבית נשארת ברמה אפסית, כלומר היעדר אפיקי השקעה סולידיים, אפיק הבורסה ימשיך להיות מושך למשקיע המזדמן ועל אחת כמה וכמה למשקיע הותיק. כמובן מי שאינו בקיא במסחר, חובה שיעזר ביועץ או מנהל תיקים עם היסטוריה מוכחת, ועם תעודות רשמיות שמעידות על כך שיכול לנהל תיקי השקעות, כפי שמונפק על ידי הרשות לניירות ערך. (יש לסייג כי חלק מהפוסקים סוברים שטמונה בהשקעה בבורסה מספר בעיות הלכתיות סבוכות, וחובה להתייעץ עם רב פוסק הלכה קודם ההשקעה בתחום זה).

הביטקוין

כמובן אי אפשר מבלי להזכיר את הביטקוין ושוק המטבעות הדיגיטליות. הריבית האפסית דוחף חלק מהציבור להשקעות עם סיכון מאד גבוה ולאידך פוטנציאל לרווחים גדולים במיוחד, כמובן באם צדקו בהשקעה.

כעת הביטקוין ושאר מטבעות הדיגיטל, עדיין מאד תנודתיות, ולא יציבות דיים על מנת לבסס איזה פעילות כלכלית רציפה על גביהן. על כן בטווח הנראה לעין, סביר להניח שימשיכו למשוך תשומת לב על ידי ציבור ההרפתקנים שמחפש חידוש בעולם השקעות, ומוציאים אותו במטבעות הקריפטו.

כמו כן, יותר ויותר מדינות בוחנות את ההשלכות של אימוץ רשמי של מטבעות הקריפטו כסוג של אמצעי תשלום, וככל שהבחינות הללו יהפכו לאימוץ ממשי, ערך המטבעות יעלה. כמובן שמשתמשי הקריפטו השרשיים, מתנגדים בתוקף להפיכת המטבעות לכלי בידי הבנקים או ממשלות, כי זה נוגד את עצם הרעיון של המטבעות הדיגיטליות, שמאופיינות חוסר ריכוזיות, ביזור, ויכולת העברה ישירה בין משתמשים ללא גורם אמצעי.

סביר להניח שנראה המשך התנודתיות וחוסר יציבות בערך המטבעות גם השנה. ברור שבטווח הרחוק כנראה שוק מטבעות הדיגיטלי יביא לשינוי מהפכני בכל העולם הפיננסי, אך עדיין מוקדם מדי לראות במוחש שזה קורה.

רואים גאולה בכלכלה

הרבי שליט"א מלך המשיח אומר פעמים רבות שהעולם מוכן לגאולה וצריך רק לפתוח את העיניים ולראות את זה בפועל. על כן באם נתבונן בשלשת המקרים הנ"ל, נוכל לראות את יעדי הגאולה מתהווים מול עינינו.

נדל"ן. אחד מיעדי הגאולה הינו קיבוץ גלויות, חזרתו של עם ישראל לארץ ישראל. כמובן, מיליוני היהודים העולים ארצה יצטרכו מקומות מגורים, עד כדי כך שארץ ישראל נקראת ארץ צבי, כי ביכולתה להמתח עוד ועוד ובכך לאפשר מקום לכולם. בדרך הטבע נראה שמחירי הדירות שמדובר לעיל, עלו בגלל מחסור בהיצע הדירות לעומת הביקוש, אך באם נסתכל במשקפיים גאולתיות, ניתן לומר שזה ביטוי של יעד הגאולה, שכל בני ישראל יחזרו לארץ במילא הביקוש לגור בארץ יהיה יותר גדול מכל מקום אחר בעולם, ועל כן מחירי הדירות עולות בהתאם לביקוש האדיר שעתיד להיות. כלומר כבר עכשיו הארץ מבטאת את העתיד הקרב ובא במהירות. על כן ניתן לומר בוודאות שמחירי הדירות לא יירדו ואדרבה רק צפויים לעלות עד לגאולה האמיתית והשלימה.

מסחר בבורסה. על אף שבדרך הטבע נראה שהמדדים עולים בגלל פעילות כלכלית של חברות וכו', בהסתכלות ליעד הגאולה שבה "הטובה תהיה מושפעת הרבה", היכולת להרוויח בקלות יחסית מבלי להתאמץ בעבודה פיזית, בהחלט מתאים ליעוד זה. למעשה, אדם יושב בביתו וכספו גדל בצורה ניכרת, זאת ללא כל מאמץ מצידו, כשבו בזמן הוא יכול להיות פנוי ללימוד התורה והתעסקות בענייני קדושה.

מטבעות דיגיטליות. כל דבר שיהודי רואה או שומע, יש בו הוראה לגביו בענייני עבודת ה', על כן לא ניתן להתעלם מתופעת מטבעות הדיגיטל שקמו בעיצומו של תהליך הגאולה. לכל לראש, המטבעות החדשות כבר מתוכננות לבצע תהליכים של חוזים ופעולות בין שני צדדים באופן אוטומטי מבלי שאף אחד מהצדדים נצרך לעשות פעולה פיזית כלשהו. הכל נפעל על ידי המטבע, כלומר האדם פנוי לחלוטין מכל העיסוק בזה, וכך יכול להשקיע זמנו בענייני קדושה. בנוסף היכולת לכרות עוד ועוד סוגי מטבעות, במאמץ הכי קטן, בהחלט יביא למצב שיהיה כסף מהאוויר ממש. כלומר בלי שהאדם נדרש מצידו לעשות כל מאמץ להשיג את הכסף, וכך תהיה עשירות מופלגה לכלל האנשים.

ככל שנתבונן יותר ויותר על התהליכים שקורים בעולם, באופן של "פתיחת העיניים" - גילוי הרובד הפנימי בתוך המתרחש ונחפש לראות איך שהעולם כבר מוכן לגאולה, כך נמצא בצורה מוחשית וברורה שכל החידושים בכלכלות העולם, הם למעשה סימנים מובהקים לביאת הגאולה בפועל ממש. הטבע יוצא מגדרו ומכיל מציאות שלא הייתה קיימת 5700 שנים, מאז בריאת העולם, היום יש כבר מציאות של שפע אדיר, מעדנים כעפר וטובה מושפעת הרבה, על מנת שבני ישראל יוכלו להיות פנויים לקבל את פני הרבי שליט"א מלך המשיח תיכף ומיד ממש!

הוספת תגובה חדשה

כתבות נוספות

- י"א טבת התשפ"ו, 15:29

חשיפה: מה עומד מאחורי המתנה היוקרתית שקיבל נשיא ארה''ב

- ט' כסלו התשפ"ה, 10:31

ארץ ישראל - המקום הטוב ביותר להשקיע בו כסף

- כ"ו אלול התשפ"ב, 06:39

“אני רק צינור, הכסף לא מיועד רק לי״ - הגישה החדשה של עשירי העולם

- י"ג תמוז התשפ"ב, 13:27

יוקר מול עושר: האינפלציה העולמית

- י"א תמוז התשפ"ב, 14:24

מהכלכלות היציבות בעולם: ישראל היא המקום הטוב ביותר להשקעה

- כ"ב אייר התשפ"ב, 16:24

התמ”ג מזנק: שיא חסר תקדים משאיר אבק למתחרים

- כ"א אדר א' התשפ"ב, 13:33

פילנתרופיה: טרנד של העשירון העליון או מהלך עומק עולמי?

- כ"ט שבט התשפ"ב, 10:51

תגובות